Altersvorsorge

Die zwei Säulen der AHV sowie der Pensionskasse bilden in der Schweiz die Grundpfeiler der Altervorsorge und sind gesetzlich in der Bundesverfassung verankert. Zusammen sollen sie 60% des Einkommens, das vor der Pensionierung generiert wurde, abdecken. Die restlichen 40% sollen gemäss Bundesverfassung durch die dritte Säule, das Standbein der Selbstvorsorge, gedeckt werden. Doch das System wackelt. Aufgrund der sinkenden Umwandlungsätze können die Rentenansprüche aus der 1. und 2. Säule tiefer ausfallen als gedacht.

Die private Vorsorge (die 3. Säule) wird somit immer wichtiger.

Nebst Alter oder Krankheit kann auch der Tod eines Familienangehörigen ein einschneidendes Erlebnis für die Beteiligten sein. Welche Möglichkeiten es gibt, sich oder seine Angehörigen für Alter, Krankheit oder Tod finanziell abzusichern, finden Sie in unser Sektion für häufig gestellte Fragen.

Häufig gestellte Fragen

Warum soll ich in die 3. Säule einzahlen?

Die Leistungen aus der 1. und 2. Säule erlauben es den meisten Menschen nur begrenzt, den gewohnten Lebensstandard nach der Pensionierung aufrecht zu erhalten.

1. Säule - Was ist das?

Die 1. Säule gehört zu einer der insgesamt 3 Säulen der staatlich geregelten Vorsorge in der Schweiz. Die AHV beruht auf dem sogenannten Solidaritätsprinzip. Junge zahlen für Ältere, Gesunde für Invalide und besser Verdienende für schlechter Verdienende. Dieses System wird durch das Umlageverfahren finanziert. Das bedeutet, dass die aktuell eingenommenen Mittel zur Finanzierung der laufenden Renten benutzt werden.

2. Säule - Was ist das?

Die 2. Säule gehört ebenfalls zu einer der insgesamt 3 Säulen der staatlich geregelten Vorsorge in der Schweiz. Die 2. Säule ist die sogenannte berufliche Vorsorge, welche aufbauend auf die 1. Säule die Weiterführung des gewohnten Lebensstandards sichern soll. Jeder Arbeitnehmer mit einem jährlichen Einkommen von mindestens brutto CHF 21'330 (Stand 2019) ist obligatorisch in der zweiten Säule versichert.

Trotz gesetzlichen Mindesstandards bei Pensionskassen gibt es Unterschiede bei den Anbietern hinsichtlich der verschiedenen Leistungen. Speziell in Bezug auf die Verwaltung des Sparkapitals oder der gebotenen Risikoleistungen kann sich der Vergleich zwischen mehreren Pensionskassen lohnen.

3. Säule - Was ist das?

Die 3. Säule gehört zu einer der insgesamt 3 Säulen der staatlich geregelten Vorsorge in der Schweiz und besteht aus der freiwilligen privaten Vorsorge. Der Zweck der 3. Säule besteht darin, Vorsorgelücken der ersten beiden Säule zu decken. Innerhalb der 3. Säule unterscheidet man zwischen der sogenannten gebunden Vorsorge 3a sowie der freien Vorsorge 3b. Die ersten beiden Säulen decken etwa 60% - 70% des Lohnes vor der Pensionierung ab. Somit besteht eine Lücke von 30% - 40 %

Wer diese Lücke schliessen will oder sich gegen Risiken wie Erwerbsunfähigkeit, Invalidität oder den Todesfall versichern möchte, dem stehen in der 3. Säule sowohl Versicherungen als auch Bankprodukte zur Wahl.

Beide Vorsorgeformen werden über eine Kapitaldeckung komplett selbstfinanziert. Sie unterscheiden sich jedoch in der Flexibilität wie auch in der steuerlichen Behandlung mit der man über das Kapital, welches man eingezahlt hat, verfügen kann.

Hauptvorteil der gebunden Vorsorge (3a) gegenüber der freien Vorsorge (3b) sind die Steuerprivilegien. Während die Beiträge bei der gebundenen Vorsorge bis zu einem gewissen Betrag vom steuerbaren Einkommen abgezogen werden können und die erzielten Zinsen steuerfrei sind, bietet die Säule 3b weitgehend keine steuerlichen Privilegien. Allerdings gelten für die ungebundene Vorsorge 3b keine vergleichbaren gesetzlichen Auflagen, Versicherte können je nach Vertragskonditionen grundsätzlich frei über das Kapital verfügen. Im Vergleich dazu kann bei der der gebundenen Vorsorge das Kapital frühestens fünf Jahre vor dem Erreichen des Pensionsalter bezogen werden.

Die freie Vorsorge 3b umfasst jegliche Rücklagen in Form von Sparanlagen, Lebensversicherungen, Wertpapieren, Bankkonten etc.

Was sind die Maximalbeträge die man in die 3a Säule einzahlen kann?

2023 liegt der Maximalbetrag wie auch schon in den Jahren davor bei:

- CHF 7’056 für Erwerbstätige mit Pensionskasse (BVG)

- CHF 35’280 für Erwerbstätige (Angestellte oder Selbständige) ohne BVG

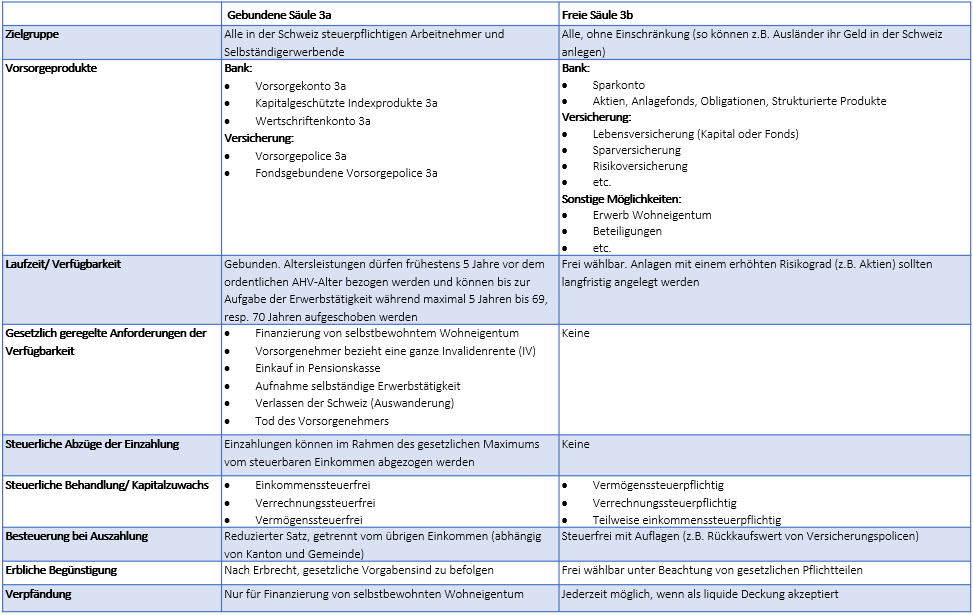

Was sind genau die Unterschiede zwischen der gebundenen Vorsorge 3a und der freien Vorsorge 3b

Unter welchen Voraussetzungen kann ich Geld in die dritte Säule einzahlen?

Sie müssen in der Schweiz erwerbstätig sein und AHV/IV-pflichtig sein. Auch Ausländer oder Grenzgänger mit Wohnsitz im Ausland können in die Säule 3a einzahlen, falls sie in der Schweiz arbeiten.

Kann ich das eingezahlte Kapital der gebundenen Vorsorge 3a vor der Pensionierung beziehen?

In der Regel darf das Guthaben frühesten 5 Jahre vor dem Renteneintrittsalter und vorbehältlich einer weiterführenden Erwerbstätigkeit spätestens 5 Jahre danach bezogen werden. Eine vorzeitige Auszahlung ist jedoch in diesen Ausnahmefällen möglich:

- Beim endgültigen Verlassen der Schweiz

- Beim Wechsel der Erwerbstätigkeit

- Beim Einkauf in eine Pensionskasse der 2. Säule

- Wenn Wohneigentum bzw. eine Immobilienhypothek finanziert werden soll

Darf ich mehrere gebundene 3a-Konti haben?

Ja, das dürfen Sie. Der jährlich abzugsfähige Maximalbetrag bleibt allerdings bestehen.

Muss ich die Eröffnung und die Einzahlungen in ein Vorsorgekonto irgendwo anmelden?

Nein, Sie können das Vorsorgekonto bei einer Bank oder einer Versicherung eröffnen und dort die jährlichen Beiträge einzahlen. Es bedarf keiner weiteren gesetzlichen Anmeldung.

Kann der Bezug der Säule 3a auch ohne Erwerbstätigkeit bis Alter 70 aufgeschoben werden?

Nein. Für Pensionierte, welche nach dem ordentlichen Pensionierungszeitpunkt keine Erwerbstätigkeit mehr ausüben, wird kein Aufschub des Bezugs der Gelder aus der Säule 3a gewährt.

Vorsorgelösung mit einem Bankkonto - Was ist das?

Die gebundene Vorsorge via Bankkonto ermöglicht, die Einzahlung bis zum Maximalbetrag relativ frei zu gestalten. Die Bank kann jederzeit gewechselt werden und vorzeitige Rückzüge für die Selbständigkeit, für die Finanzierung von Wohneigentum oder beim Auswandern sind ohne Verlust möglich. Die Risiken sind daher eher gering. In einem Todesfall wird den Angehörigen das angesparte Kapital ausgezahlt. Weitere Absicherungen finden nicht statt.

Todesfallversicherung - was ist das überhaupt?

Die Todesfallversicherung ist eine Risikoversicherung, die im Falle des Todes eine sofortige Leistung gegenüber den Begünstigten garantiert.Der Versicherte kann dabei frei entscheiden, wer der/die Begünstigte ist und in welcher Form (als festes Kapital oder als Rente) die Auszahlung beim Eintritt des Todes stattfinden soll.

Welche Kosten übernimmt eine Todesfallversicherung?

Eine Todesfallversicherung kann sehr individuell gestaltet werden. Der Versicherte kann in der Regel frei über Laufzeit, Versicherungssumme wie auch Begünstigte entscheiden. Je nach Wunsch wird im Todesfall eine feste Versicherungssumme oder eine jährliche, vorherbestimmte Rente ausbezahlt.

Ist es möglich, verpasste Zahlungen in den letzten Jahren nachzuholen?

Nein, Nachzahlungen sind bei der gebundenen Vorsorge (3a) im Gegensatz zur freien Vorsorge (3b) oder der zweiten Säule bzw. Pensionskasse nicht möglich.

Trauerportal – Alles rund um Vorsorge, Trauer und Tod

Seit 2019 gibt es das Trauerportal. Die Informationsplattform Nr. 1 in der Schweiz für alle Fragen rund um die Themen Vorsorge, Tod und Trauer.